今回のテーマは「新NISAとリバランス戦略」です。

新NISA制度を活用した長期投資では、「積み立てること」だけでなく「見直すこと」も重要です。特に、ポートフォリオの資産配分が偏ってしまうと、リスクとリターンのバランスが崩れ、運用効率が下がる可能性があります。

そこで必要になるのが「リバランス戦略」です。本記事では、投資スクール講師としての視点から、新NISAにおけるリバランスの考え方、実施タイミング、方法、そして実践的な運用例を詳しく解説します。

🧱 リバランスとは何か?

リバランスとは、ポートフォリオ内の資産配分が目標から乖離したときに、売却や追加投資によって元の比率に戻すことです。

目的

(1)リスク管理:株式比率が高くなりすぎると、暴落時の影響が大きくなる

(2)運用効率の維持:リターンとリスクのバランスを保つ

(3)感情に左右されない投資判断を促す

→ 「ほったらかし投資」でも、年に1回は見直すことが推奨されます

📊 新NISAにおけるリバランスの特徴

新NISAでは、売却益が非課税であるため、リバランス時の「利益確定による課税」が発生しません。これは、従来の課税口座と比べて大きなメリットです。

メリット

(1)売却時の税負担なし → 利益確定がしやすい

(2)配当金も非課税 → インカム資産の調整も柔軟

(3)成長投資枠とつみたて投資枠を組み合わせて調整可能

→ リバランスの自由度が高く、戦略的な運用が可能

🛠️ リバランスの実施タイミングと方法

1. 実施タイミング

(1)年に1回(年末年始、誕生月など)

(2)資産配分が目標から±5%以上乖離したとき

(3)ライフイベント(転職、退職、子どもの進学など)の発生時

→ 定期的な見直しが、長期運用の安定につながる

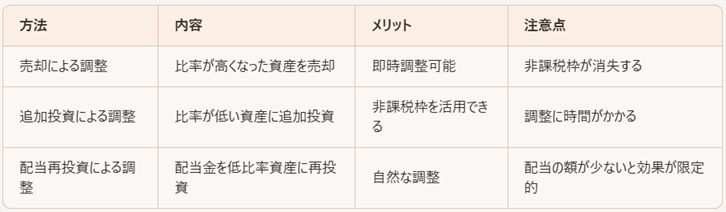

2. 方法

→ 新NISAでは「追加投資による調整」が最も効率的