今回のテーマは「新NISAと住宅購入資金の準備」です。

住宅購入は人生の中でも大きな支出イベントの一つです。頭金や諸費用、ローン返済計画など、資金面での準備が重要になります。新NISA制度は、非課税で資産を育てられる制度として、住宅購入資金の準備にも活用できますが、注意すべき点もあります。

本記事では、投資スクール講師としての視点から、住宅購入に向けた資金計画と新NISAの活用法、注意点、そして実践的な資産配分例を解説します。

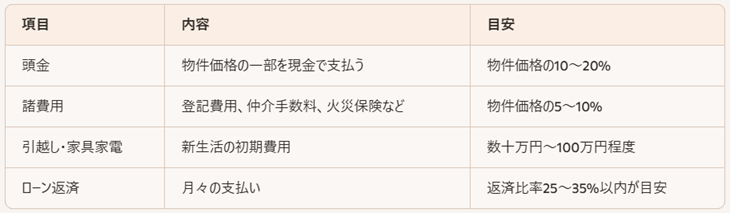

🧱 住宅購入に必要な資金とは?

住宅購入時には、物件価格以外にもさまざまな費用がかかります。

主な費用項目

→ 3,000万円の物件なら、頭金+諸費用で500〜800万円程度の現金が必要

📊 新NISAで住宅資金を準備するメリットと注意点

メリット

(1)運用益・配当が非課税 → 資産形成効率が高い

(2)目的に制限がない → 教育資金・住宅資金・老後資金など自由に使える

(3)売却・引き出しが自由 → 必要なタイミングで現金化できる

注意点

(1)元本保証がない → 相場下落時に売却すると損失が出る可能性

(2)非課税枠は年ごとに消化される → 早めの積立開始が重要

(3)短期で使う資金には不向き → 3年以上の運用期間が望ましい

→ 「3〜5年後の住宅購入」に向けた資金形成には適しているが、1年以内の購入には不向き

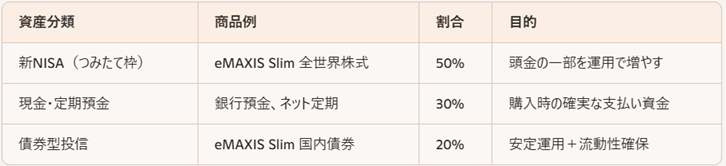

🛠️ 実践的な資産設計例(30代・3年後に住宅購入予定)

→ リスクを抑えつつ、非課税運用のメリットを活かす設計