多くの人にとって、60歳前後の退職から65歳の公的年金受給開始までの「すき間期間」は、収入が減少する一方で生活費は継続してかかる、いわば“資産の耐久テスト期間”です。この期間をどう乗り切るかは、老後の安心感を大きく左右します。

新NISA制度は、非課税での運用と柔軟な資金取り崩しが可能なため、この「すき間期間」の資産戦略において非常に有効なツールとなります。本記事では、投資スクール講師としての視点から、年金受給前の資産設計、新NISAの活用法、注意点、そして実践的な取り崩し戦略を解説します。

🧱 年金受給前の“すき間期間”とは?

(1)多くの人が60歳前後で定年退職

(2)公的年金(老齢基礎年金・厚生年金)の受給開始は原則65歳

(3)60~64歳の間は「収入減+支出継続」の状態に

この期間に必要な資金

月20万円の生活費 × 5年 = 約1,200万円

医療費・突発支出を含めると1,500万円程度が目安

→ この期間をどう乗り切るかが、老後資産の持続性を左右する

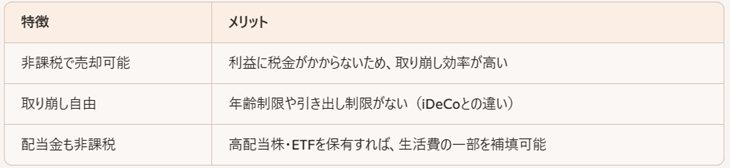

📊 新NISAを活用した“すき間期間”の資産戦略

新NISAは、非課税での運用に加え、いつでも売却・取り崩しが可能という柔軟性を持っています。これにより、年金受給までの資金補填に活用しやすい制度です。

活用ポイント

→ 「取り崩し型の資産」として新NISAを位置づける

🛠️ 実践的な取り崩し戦略(60歳〜65歳)

1. 配当金で生活費の一部を補填

(1)高配当ETF(VYM、HDV、1489など)を保有

(2)年利3〜4%の配当を非課税で受け取る

例:

1,000万円保有 × 年利3.5% = 年35万円(非課税)

月約3万円の生活費補填に相当

2. 必要額だけを定期的に売却

(1)毎月10万円ずつ売却 → 年120万円

(2)非課税のため、課税口座よりも効率的

注意:

相場が下落している時期は、売却額を抑える or 現金比率で対応

3. 現金・債券との併用

(1)新NISA口座とは別に、現金・短期債券を保有

(2)相場が不安定な時期は、こちらから取り崩す

→ 「現金+新NISA」のハイブリッド戦略が安定性を高める