老後資金と資産形成を同時に進めるうえで、この“順番”は極めて重要です。

iDeCo(個人型確定拠出年金)第7回(1/2)

iDeCoと新NISAの最適な併用順序

──老後資金と資産形成を両立させるための黄金バランス

iDeCoと新NISAは、どちらも強力な非課税制度です。

しかし、目的・税制・流動性が異なるため、

「どちらを優先すべきか」

という問題に多くの人が直面します。

結論から言えば、

併用するのが最強。ただし“順番”が重要。

今回は、iDeCoと新NISAをどう組み合わせれば最も効率的に資産形成できるのかを体系的に整理します。

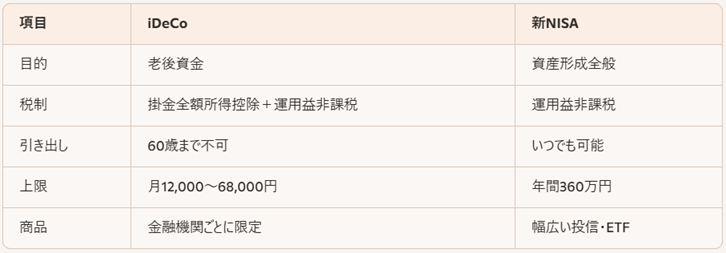

🧱 iDeCoと新NISAの違い(まずは整理)

iDeCoは“老後資金専用”

新NISAは“自由に使える資産形成”

この違いが、併用順序を決めるカギになります。

📊 結論:優先順位は「新NISA → iDeCo」が基本

多くの人にとって最適な順序は以下の通り。

① 新NISA(つみたて投資枠)

↓

② iDeCo(老後資金の節税)

↓

③ 新NISA(成長投資枠)

この順番が最も合理的です。

理由を詳しく解説します。

🧭 なぜ新NISAを先にすべきなのか?

1. 流動性が高い(いつでも引き出せる)

iDeCoは60歳まで引き出せません。

一方、新NISAはいつでも売却可能。

(1)生活防衛資金

(2)教育費

(3)住宅資金

(4)緊急時の資金

これらを確保するためには、まず新NISAで“使える資産”を作ることが重要。

2. 新NISAは非課税枠が大きい

年間360万円、最大1,800万円の非課税枠。

iDeCoより圧倒的に大きい。

(1)非課税枠が大きいほど、

(2)複利効果が最大化される。

3. 投資商品の自由度が高い

(1)全世界株式

(2)米国株式

(3)高配当ETF

(4)REIT

(5)債券ETF

など、選択肢が豊富。

iDeCoは商品が限定されるため、新NISAの方が戦略の幅が広い。