🛠️ 実際のファンド比較(2025年現在)

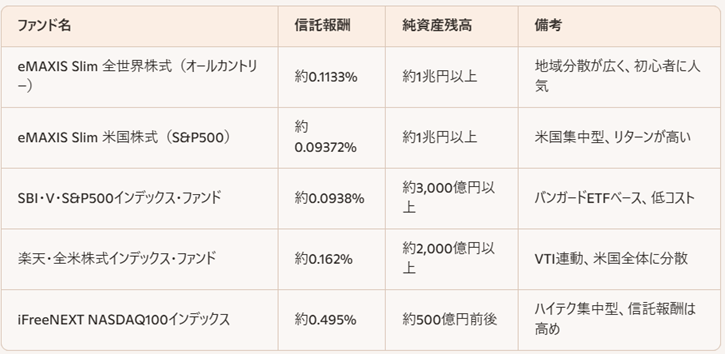

以下に、人気のインデックスファンドを信託報酬と純資産残高の観点から比較してみましょう。

<ファンド名>

(1)eMAXIS Slim 全世界株式(オールカントリー)

(2)eMAXIS Slim 米国株式(S&P500)

(3)SBI・V・S&P500インデックス・ファンド

(4)楽天・全米株式インデックス・ファンド

(5)iFreeNEXT NASDAQ100インデックス

→ 長期運用を前提とするなら、信託報酬が低く、純資産残高が多いファンドを選ぶのが基本です。

🧠 投資スクール講師からのアドバイス

私が講義で受講生に伝えているのは、「ファンド選びは、見た目より中身」ということです。名前が似ていても、信託報酬や純資産残高が大きく異なる場合があります。

また、信託報酬は「年率」ですが、日々の運用で少しずつ差し引かれるため、実感しにくいコストです。しかし、20年、30年と運用する場合、その差は数十万円〜数百万円にもなります。

純資産残高については、「安心して長期保有できるかどうか」の判断材料になります。繰上償還のリスクがあるファンドは、途中で運用が終了し、再投資の手間やタイミングリスクが発生します。

さらに、目論見書や運用報告書を定期的に確認する習慣をつけることで、ファンドの健全性をチェックできます。これは「投資家としての責任ある行動」であり、資産を守るための重要なステップです。

✍️ まとめ:信託報酬と純資産残高は「長期運用の羅針盤」

新NISAでの投資信託選びにおいて、信託報酬と純資産残高は最も重要な指標です。これらを正しく理解し、比較することで、安心して長期運用できるファンドを選ぶことができます。

(1)信託報酬は年率0.1%以下を目安に

(2)純資産残高は数百億円以上が安心

(3)名前だけで選ばず、中身を確認する

(4)運用報告書を定期的にチェックする

次回は、

「新NISAでの配当金戦略」について、高配当株・分配型ファンドの活用と課税の注意点を解説します。どうぞお楽しみに。