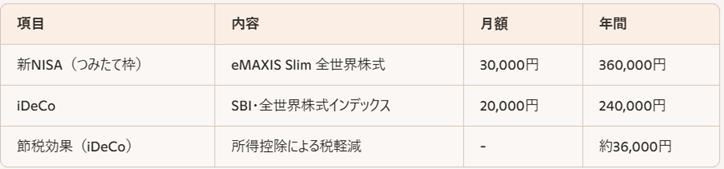

🛠️ 実践的な併用設計例(会社員・年収500万円)

→ 年間60万円の積立で、非課税運用+節税効果を最大化

⚠️ 併用時の注意点

1. 流動性の違いに注意

(1)iDeCoは60歳まで引き出し不可 → 緊急資金には不向き

(2)新NISAはいつでも売却可能 → 生活費補填や教育資金にも対応

→ 資金用途に応じて配分を調整する

2. 掛金上限の確認

(1)iDeCoは職業によって上限が異なる(会社員、自営業、公務員など)

(2)新NISAは年間360万円まで(つみたて+成長投資枠)

→ 制度ごとの上限を把握し、無理のない範囲で積立設計を

3. 商品選定の自由度

(1)iDeCoは金融機関によって商品ラインナップが異なる

(2)新NISAは証券会社によっても取扱商品が違う

→ 併用する場合は、金融機関の選定も重要なポイント

🧠 投資スクール講師からのアドバイス

私が講義で伝えているのは、「制度を使い分けることで、資産形成は“守り”と“攻め”の両方が可能になる」ということです。新NISAは自由度が高く、相場に応じた柔軟な運用ができます。一方、iDeCoは強制力がある分、老後資金の確保に向いています。

併用することで、節税効果と運用効率を両立できるだけでなく、資産形成の目的を明確に分けることができます。特に、iDeCoは「使えないからこそ貯まる」制度であり、長期的な資産形成において非常に有効です。

また、併用する場合は「資金の流動性」と「目的の明確化」が鍵になります。生活費や教育資金など、短期的に使う可能性がある資金は新NISAで運用し、老後資金はiDeCoで積み立てるという設計が理想的です。

✍️ まとめ:新NISAとiDeCoは「補完し合う資産形成ツール」

新NISAとiDeCoは、それぞれ異なる強みを持つ制度ですが、併用することで税制優遇を最大限に活かし、目的別の資産形成が可能になります。

(1)新NISA:自由度・流動性・非課税運用

(2)iDeCo:節税効果・老後資金の強制積立

(3)併用で「守りと攻め」「短期と長期」「流動と固定」を両立

(4)金融機関・商品選定・資金配分を戦略的に設計する

次回は、

「新NISAと住宅購入資金の準備」について、頭金・ローン返済とのバランスをどう取るかを解説します。どうぞお楽しみに。