今回のテーマは「新NISAと保険の使い分け」です。

資産形成を考える際、「投資」と「保険」はしばしば対立する選択肢のように語られます。しかし、実際にはそれぞれ役割が異なり、目的に応じて使い分けることで、家計の安定と将来の安心を両立することが可能です。

新NISA制度は「資産を増やす」ための制度であり、保険は「万が一に備える」ための制度です。本記事では、投資スクール講師としての視点から、新NISAと保険の役割の違い、使い分けのポイント、そして実践的な家計設計について詳しく解説します。

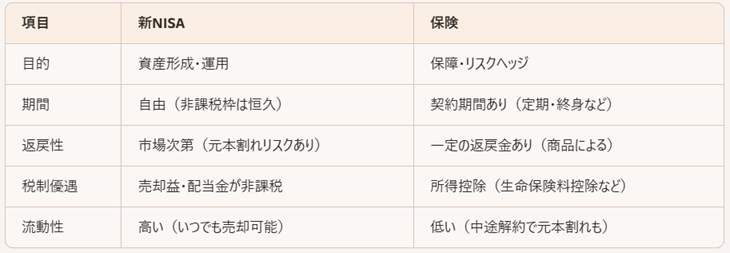

🧱 新NISAと保険の役割の違い

→ 新NISAは「増やす」、保険は「守る」。目的が異なるため、併用が可能。

📊 使い分けのポイント

1. 目的別に設計する

(1)教育資金、老後資金 → 新NISAで積立・運用

(2)医療費、死亡保障、介護費用 → 保険で備える

→ 目的が「確定している支出」には保険、「将来の選択肢を広げる資金」には新NISA

2. 年齢・ライフステージに応じて調整

20〜30代:収入保障・医療保険を最低限、資産形成は新NISA中心

40〜50代:教育費・住宅ローンに備えた保障を強化、新NISAで老後資金形成

60代以降:保障は見直し、新NISA資産を取り崩しながら生活費補填

→ 保険は「必要なときに必要な分だけ」、新NISAは「長期で育てる」

3. 保険型投資商品との比較

(1)学資保険、個人年金保険などは「保障+運用」のハイブリッド型

(2)返戻率は高くないが、元本保証や税控除のメリットあり

(3)新NISAの方が運用効率は高いが、元本保証はない

→ 安定性を重視するなら保険型、成長性を重視するなら新NISA