🛠️ 投資習慣と心理対策

自動積立:感情に左右されない仕組み化。

資産点検日:年1回の見直しで改善。

記録習慣:投資判断を振り返り、学び直し。

心理対策:損失回避・過信・同調バイアスを意識して修正。

→ 投資習慣は「継続+安定+効率」を支える。

🧠 家族戦略とライフプラン

夫婦戦略:家計の見える化+役割分担。

親子戦略:ジュニアNISAで金融教育。

三世代戦略:贈与・相続で資産と価値観を承継。

ライフプラン:教育資金・住宅資金・老後資金を目的別に設計。

→ 家族戦略は「安心+教育+承継」を同時に実現。

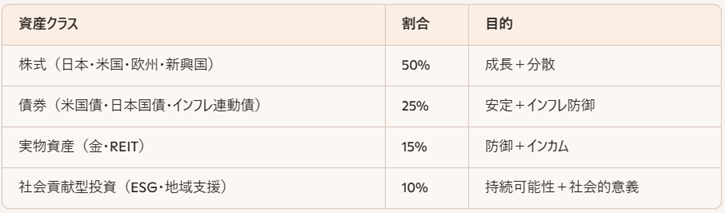

📈 総合ポートフォリオ例(2026年版)

→ 「成長+安定+防御+社会貢献」をバランスよく組み合わせる。

⚠️ 注意点とリスク管理

(1)相場環境は予測不能 → 分散と長期視点で対応。

(2)インフレ・金利変動に備え、債券と実物資産を組み込む。

(3)家族戦略は「透明性+対話」で安心を確保。

(4)投資哲学を定期的に見直し、柔軟に調整。

→ リスク管理は「分散+防御+柔軟性」が基本。

✍️ まとめ:2026年に向けた投資の最終指針

このシリーズを通じて、投資戦略の全体像を体系的に整理しました。新NISA制度の非課税メリットを活かし、長期・分散・インカム・柔軟性を基盤に、家族戦略や社会貢献を組み込むことで、安心と持続可能な資産形成を実現できます。

(1)投資哲学は「羅針盤」

(2)投資習慣は「土台」

(3)家族戦略は「安心」

(4)社会貢献は「未来への価値」

2026年に向けて、

投資は「資産を増やす」から「資産で人生と社会を支える」へと進化します。