今回のテーマは「新NISAと定年後の資産取り崩し設計」です。

定年退職後の生活では、収入が年金中心となり、現役時代のような給与収入は期待できません。そのため、これまで積み立ててきた資産を「どう取り崩すか」が、老後の安心感と生活の質を左右します。

新NISA制度は、非課税で運用してきた資産を自由に売却・取り崩せる柔軟性を持っており、定年後の資産活用において非常に有効です。本記事では、投資スクール講師としての視点から、定年後の資産取り崩し設計、新NISAの活用法、注意点、そして実践的なシミュレーションを解説します。

🧱 定年後の資産取り崩しの基本方針

1. 生活費の補填が主目的

(1)公的年金だけでは月2〜5万円の不足が生じるケースが多い

(2)取り崩し資産は「生活費の赤字補填」が中心

2. 資産寿命の延命が重要

(1)取り崩しペースが速すぎると、資産が枯渇するリスク

(2)インフレや医療費の上昇にも備える必要あり

→ 「使いすぎず、減らしすぎず」のバランスが鍵

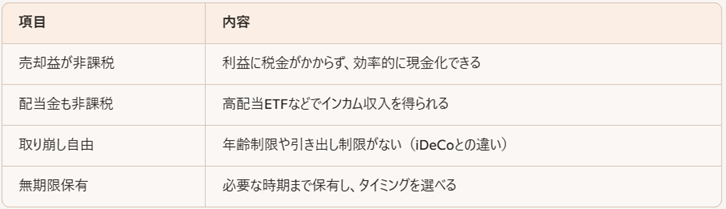

📊 新NISAの取り崩しメリット

→ 定年後の「柔軟な資産活用」に最適な制度設計

🛠️ 実践的な取り崩し設計(65歳・資産2,000万円)

前提条件

年金収入:月15万円

生活費:月20万円

年間不足額:60万円

運用利回り:年3%

設計例

→ 配当収入で取り崩しを抑え、資産寿命を延ばす設計