🛠️ 再投資の判断と戦略

1. ライフステージの変化に応じた再設計

例:60代→70代に入り、成長型から安定型へ移行

例:教育資金の目的が終了 → 老後資金に再構成

2. 商品の見直し

(1)信託報酬が高いファンド → 低コスト型へ乗り換え

(2)純資産残高が減少しているファンド → 繰上償還リスクに備える

3. 新NISAの非課税メリットを活かした乗り換え

(1)売却益が非課税 → 利益確定後の再投資がしやすい

(2)配当再投資も非課税で行える

→ 再投資は「目的の再確認」と「制度の再活用」の好機

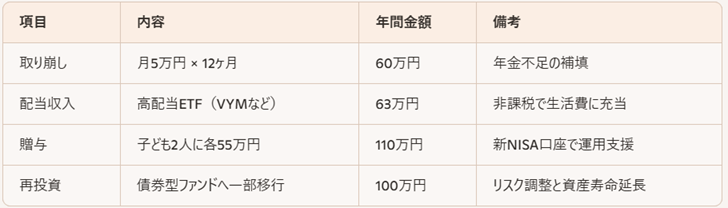

✍️ 実践例:65歳・資産1,800万円の出口設計

→ 「使う・渡す・守る」をバランスよく設計し、安心と納得のある資産活用へ

⚠️ 注意点とリスク管理

(1)相場下落時の取り崩しは資産減少を加速 → 現金クッションを確保

(2)贈与は「名義預金」とみなされないよう記録を残す

(3)再投資は「目的の変化」に応じて柔軟に対応

→ 出口戦略は「一度決めたら終わり」ではなく、「定期的な見直し」が前提

✨ まとめ:出口設計は「資産を活かす最終戦略」

新NISAは、出口戦略においても非常に柔軟な制度です。取り崩し・贈与・再投資という3つの柱をバランスよく設計することで、資産を「増やす」から「活かす」へと昇華させることができます。

(1)取り崩しは「生活費補填+資産寿命の管理」

(2)贈与は「資産承継+金融教育の機会」

(3)再投資は「目的再設計+制度再活用」

(4)出口戦略は「使う・渡す・守る」の3軸で考える

次回は、

「第56回:新NISAと“資産形成の心理学”」について、投資行動に影響を与える心理バイアスとその対処法を解説します。どうぞお楽しみに。