🧠 30代:目的別の資産設計と柔軟性の確保

戦略ポイント

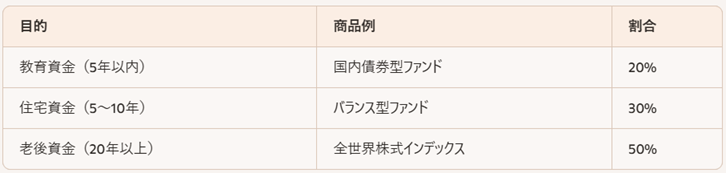

(1)教育資金・住宅資金・老後資金を「目的別に分けて設計」

(2)5年以内に使う資金は現金・債券で確保

(3)10年以上先の資金は成長型ファンドで運用

ポートフォリオ例

→ 「目的別ポケット設計」が30代の資産形成の鍵

🛠️ 50代:老後資金の最終積立とリスク調整

戦略ポイント

(1)投資期間は10〜20年 → 成長性と安定性のバランスが重要

(2)退職金の一部を新NISAで運用

(3)高配当ETFで「使いながら育てる」設計も有効

ポートフォリオ例

→ 「守りながら育てる」設計が50代の基本方針

🧓 60代:取り崩し設計と資産寿命の管理

戦略ポイント

(1)年金+配当+取り崩しで生活費を補填

(2)相場下落時に備えて現金クッションを確保

(3)売却益・配当が非課税の新NISAは取り崩し効率が高い

ポートフォリオ例

→ 「取り崩しの順番」と「資産寿命の可視化」が60代の戦略の柱

✍️ まとめ:世代ごとの設計は「目的・期間・リスク」の三軸で考える

新NISAは、どの世代にも対応できる柔軟な制度ですが、成果を出すには「自分の世代に合った設計」が必要です。目的・投資期間・リスク許容度を明確にし、それに応じた商品選定と資産配分を行うことで、無理なく資産形成を継続できます。

20代:時間を味方に、少額でも継続

30代:目的別に資産を分けて設計

50代:守りと成長のバランスを重視

60代:取り崩しと資産寿命の管理が中心

次回は、

「第54回:新NISAと“インデックス投資の本質”」について、なぜインデックスが長期投資に適しているのかを深掘りします。どうぞお楽しみに。