👴👵 三世代での新NISA活用戦略

1. 祖父母→親→子への資産承継

(1)祖父母が贈与(年間110万円×複数年)

(2)親が新NISAで運用し、子どもに教育資金として活用

2. 相続時精算課税制度の活用(要申告)

(1)2,500万円までの贈与を相続時にまとめて精算

(2)長期的な資産移転が可能に

3. 家族全体での資産形成文化の醸成

(1)家族会議で資産方針を共有

(2)投資を「個人の営み」から「家族のプロジェクト」へ

→ 三世代で「非課税資産の連鎖」を築く

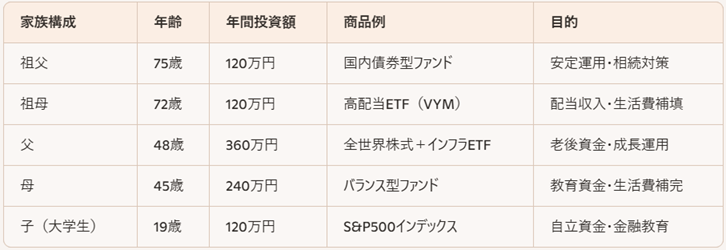

🛠️ 実践例:三世代・家族5人の新NISA設計

→ 家族全体で「非課税枠1,000万円超」を活用し、目的別に最適化

⚠️ 注意点とリスク管理

(1)贈与は記録を残し、税務署対応に備える

(2)家族間で「目的の共有」がないと、運用方針がブレる

(3)相場下落時の心理的動揺を家族で支え合う

→ 家族戦略は「制度理解+信頼関係」が土台

✍️ まとめ:新NISAは「家族で育てる資産形成文化」

新NISAは個人制度でありながら、家族単位で考えることで非課税枠を最大限に活かし、資産形成の文化を次世代へとつなぐことができます。夫婦・親子・三世代での協力によって、単なる投資を超えた「家族の未来設計」が可能になります。

(1)夫婦で「目的分担型ポートフォリオ」を構築

(2)親子で「資産+知識」の承継を実現

(3)三世代で「非課税資産の連鎖」を築く

(4)家族戦略は「制度理解×信頼×対話」で深化する

次回は、

「第58回:新NISAと“つみたて投資枠”の徹底活用術」について、制度の構造と商品選定の最適化を解説します。どうぞお楽しみに。