今回のテーマは「新NISAと“資産形成の家族戦略”」です。夫婦・親子・三世代での活用法と設計ポイントを具体的に解説します。

新NISA制度は「個人単位」の非課税制度ですが、家族単位で考えることで、制度の恩恵を最大化できます。夫婦での協力、親から子への資産移転、さらには三世代にわたる資産形成と承継まで──家族戦略として新NISAを活用することで、単なる「投資」ではなく「家族の未来設計」へと昇華させることが可能です。

本記事では、投資スクール講師としての視点から、家族で取り組む新NISA活用法を、世代別・目的別に体系的に解説します。

🧱 家族戦略の基本構造:3つの視点

→ 家族単位で「非課税枠を最大化」し、「資産形成の文化」を育てる

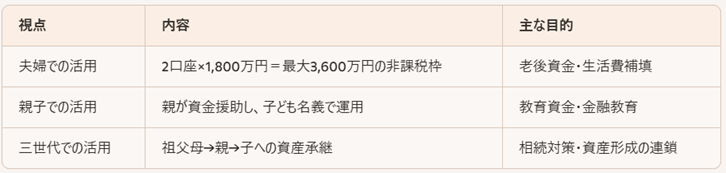

👩❤️👨 夫婦での新NISA活用戦略

1. 目的別に口座を分ける

夫:高配当ETF中心 → 生活費補填・配当収入

妻:全世界株式中心 → 長期成長・老後資金

2. 取り崩しタイミングをずらす

夫:65歳から取り崩し開始

妻:70歳まで運用継続 → 資産寿命の延命

3. 生活費の分担と配当の活用

(1)配当収入を生活費に充当し、元本は温存

(2)非課税での取り崩しにより、税負担を最小化

→ 夫婦で「役割分担型ポートフォリオ」を構築

👨👩👧 親子での新NISA活用戦略

1. 子どもが18歳以上なら新NISA口座開設可能

(1)親が資金援助(年間110万円以内の贈与)

(2)子ども名義で積立開始 → 教育資金・自立資金の準備

2. 金融教育の機会として活用

(1)ファンド選定を一緒に行う

(2)資産推移を親子で確認 → 投資リテラシーの育成

3. 名義預金とみなされないように注意

(1)贈与契約書の作成

(2)子ども自身の意思と管理を尊重

→ 「資産」と「知識」の両方を次世代に渡す設計