今回のテーマは「新NISAと為替リスクの考え方」です。

新NISA制度では、米国ETFや海外株式を含む投資信託など、外貨建て資産への投資が可能です。これにより、世界経済の成長を取り込むことができますが、同時に「為替リスク」という重要な要素も伴います。

円安・円高の影響は、資産評価額や配当収入に直接影響するため、長期運用においても無視できません。本記事では、投資スクール講師としての視点から、新NISAにおける為替リスクの基本、対応戦略、そして実践的なポートフォリオ設計を解説します。

🧱 為替リスクとは何か?

為替リスクとは、外貨建て資産を円換算する際に、為替レートの変動によって評価額が上下するリスクのことです。

例:

(1)米国ETFを1ドル=130円で購入 → 円安が進み1ドル=150円になると、円換算の評価額は上昇

(2)逆に円高が進み1ドル=110円になると、評価額は減少

→ 為替変動は「資産価値の増減」に直結する

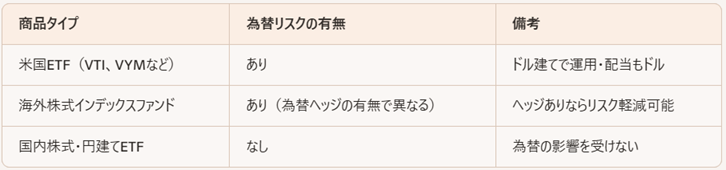

📊 新NISAで為替リスクが発生する商品

→ 外貨建て資産は「為替リスクを受けるが、成長性も高い」

🛠️ 為替リスクへの対応戦略

1. 為替ヘッジ付きファンドを活用

(1)為替変動の影響を抑える仕組み

(2)安定性は高いが、ヘッジコストがかかる(年率0.2〜0.5%程度)

→ 短期〜中期の資金には有効、長期運用ではコストに注意

2. 為替分散を意識したポートフォリオ設計

(1)米ドル、ユーロ、円など複数通貨に分散

(2)日本株・米国ETF・全世界株式などを組み合わせる

→ 一方向の為替変動に対する耐性が高まる

3. 円高・円安局面での追加投資判断

(1)円安時:外貨建て資産の評価額は上昇 → 利益確定の好機

(2)円高時:外貨建て資産の購入好機 → 将来の円安で評価額上昇

→ 為替のタイミングを意識した「逆張り的投資」も有効