今回のテーマは「新NISAと“資産形成の失敗事例”から学ぶ教訓」です。

新NISA制度は、非課税での長期運用を支援する優れた制度ですが、制度を活かしきれないまま「資産形成に失敗した」と感じる人も少なくありません。失敗の多くは、制度そのものではなく「運用の仕方」「判断のタイミング」「心理的な揺らぎ」に起因しています。

本記事では、投資スクール講師としての視点から、新NISAにおける資産形成の失敗事例を分析し、そこから得られる教訓と回避法を体系的に解説します。

🧱 よくある資産形成の失敗事例

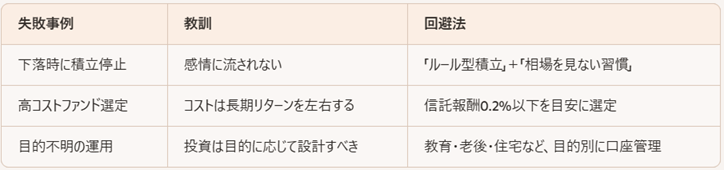

1. 相場下落時に積立をやめてしまう

(1)2022年や2020年のような急落局面で「怖くなって積立停止」

(2)その後の回復相場に乗れず、機会損失が発生

→ 長期投資では「下落時こそ買い場」なのに、感情が逆方向に働く

2. 高コストファンドを選んでしまう

(1)信託報酬が年率1.0%以上のアクティブファンドを選択

(2)長期ではインデックス型とのリターン差が大きくなる

→ 「人気」「話題性」だけで選ぶと、コストが資産成長を阻害する

3. 目的が曖昧なまま運用してしまう

(1)「なんとなく始めた」結果、途中で方針がブレる

(2)教育資金なのか、老後資金なのかが不明確

→ 目的が不明だと、リスク許容度や取り崩し設計も曖昧になる

📊 失敗事例から学ぶ教訓と回避法

→ 「感情」「コスト」「目的」の3軸が失敗回避の鍵

🛠️ 実践的な改善ステップ

ステップ1:目的を明確にする

例1:「2035年に子どもが大学進学 → 1,000万円必要」

例2:「65歳で退職 → 年金補填に月5万円 × 20年 = 1,200万円」

→ 目的が明確だと、ファンド選定・積立額・取り崩し設計が一貫する

ステップ2:ファンドの見直し

(1)信託報酬が高いファンド → 低コストインデックス型へ乗り換え

(2)純資産残高が減少しているファンド → 繰上償還リスクに注意

→ 新NISAでは乗り換え時の売却益も非課税なので、柔軟に対応可能

ステップ3:積立ルールの再設計

(1)毎月定額積立(例:月3万円)を「相場に関係なく継続」

(2)下落時にスポット購入を加える「逆張り型補強」も有効

→ 感情ではなく「ルールと目的」で運用する