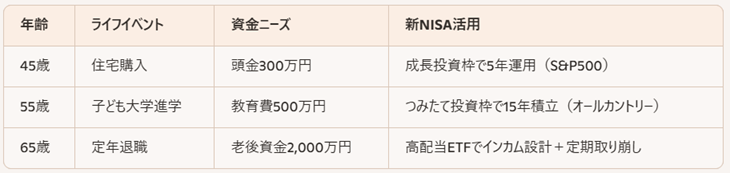

🛠️ 実践的なライフプラン表と新NISAの連携例

ケース:40歳会社員、配偶者・子ども2人

→ ライフプラン表に基づき、新NISAの枠を目的別に配分することで、資産形成が「人生設計」と直結する

🧠 投資スクール講師からのアドバイス

私が講義で伝えているのは、「投資は目的があるからこそ続けられる」ということです。ライフプラン表を作成することで、投資が単なる数字の積み上げではなく、「人生の選択肢を広げる手段」になるのです。

また、ライフプラン表は「定期的に見直す」ことが重要です。収入の変化、家族構成の変化、相場環境の変化などに応じて、資産配分や積立額を調整することで、柔軟で現実的な運用が可能になります。

さらに、家族と共有することで、資産形成が「個人の努力」から「家族の協力」へと進化します。教育資金や老後資金など、家族全体での目標設定が、投資の継続力を高めます。

✍️ まとめ:新NISAは「人生設計のパートナー」

新NISAは、非課税での資産形成を可能にする制度ですが、ライフプラン表と連携することで、その効果は何倍にも高まります。目的と時期を明確にし、人生設計に沿った運用を行うことで、安心と納得のある資産形成が可能になります。

(1)ライフプラン表で人生の地図を描く

(2)新NISAを目的別に活用する

(3)年齢・ライフステージに応じた資産配分を設計

(4)家族と共有し、協力体制を築く

次回は、

「新NISAと保険の使い分け」について、保障と資産形成のバランスを解説します。どうぞお楽しみに。