資産形成は単なる「お金の増やし方」ではなく、「人生の選択肢を広げる手段」です。新NISA制度は、非課税での長期運用を可能にする優れた制度ですが、真の効果を発揮するためには「ライフプラン表」との連携が不可欠です。

本記事では、投資スクール講師としての視点から、ライフプラン表の作成方法、新NISAとの統合戦略、そして人生設計に資産運用をどう組み込むかを詳しく解説します。

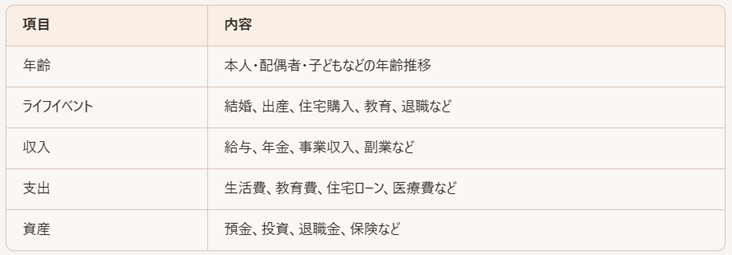

🧱 ライフプラン表とは何か?

ライフプラン表とは、人生の各ステージで発生するイベントと、それに伴う収支・資産の推移を可視化した表です。将来の支出を予測し、資金準備のタイミングを明確にすることで、安心感と計画性を得ることができます。

主な構成要素

→ ライフプラン表は「人生の地図」であり、資産形成の「目的地」を示します。

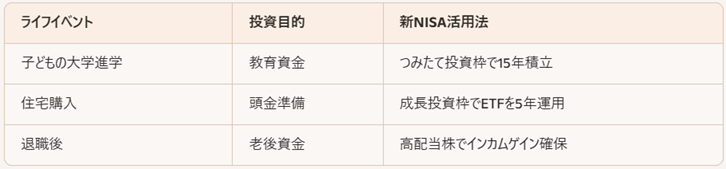

📊 新NISAをライフプラン表に組み込む方法

新NISAは、目的に応じて資産形成を進める制度です。ライフプラン表と連携することで、非課税枠の使い方が明確になります。

1. ライフイベントに合わせた投資目的の設定

→ 投資目的が明確になることで、商品選定・積立額・運用期間が設計しやすくなります。

2. 年齢別の資産配分戦略

20〜30代:積立中心、リスク許容度高め(株式比率70%以上)

40〜50代:目的別運用、リスク調整(株式50%、債券・現金50%)

60代以降:取り崩し設計、インカム重視(高配当株・ETF中心)

→ ライフステージに応じて、新NISAの活用方法を変化させる