🛠️ 仕組み化の実践

1. 家計と投資の連動

(1)家計簿アプリで投資額を自動計算。

(2)投資は「余剰資金」ではなく「計画的支出」として扱う。

2. 投資口座の分離

(1)教育資金・住宅資金・老後資金を目的別に口座分け。

(2)目的ごとに資産配分を明確化。

3. 情報管理

(1)投資情報は信頼できるソースに限定。

(2)SNSや噂に振り回されない仕組みを作る。

→ 仕組み化は「家計連動+目的分離+情報管理」で実現。

🧠 心理対策の実践

1. 損失回避バイアスへの対策

(1)含み損は「一時的な通過点」と捉える。

(2)長期チャートを確認し、過去の回復事例を学ぶ。

2. 過信バイアスへの対策

(1)投資判断を記録し、客観的に振り返る。

(2)インデックス投資を軸に、個別株は補助的に。

3. 同調バイアスへの対策

(1)他人の情報は「参考」までにとどめる。

(2)投資仲間との対話は「目的共有型」に。

→ 心理対策は「気づき+修正+仕組み化」で効果を発揮。

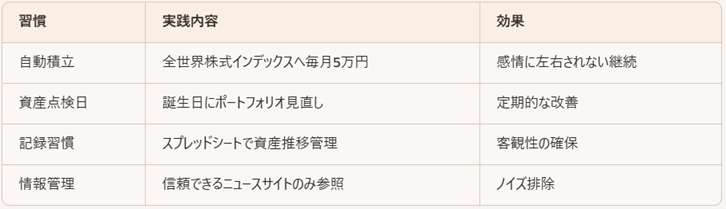

📈 実践的な投資習慣モデル(40代・月10万円積立)

→ 習慣化と仕組み化で「安定+効率+心理対策」を同時に実現。

⚠️ 注意点とリスク管理

(1)自動積立は「生活費に支障がない範囲」で設定。

(2)資産点検は「年1回」で十分、頻繁な見直しは逆効果。

(3)記録は「簡潔に」続けられる形で。

(4)情報管理は「信頼性重視」でノイズを排除。

→ 投資習慣は「無理なく続ける」ことが最優先。

✍️ まとめ:投資習慣は「資産形成の土台」

2026年に向けた資産形成では、投資習慣の再構築が不可欠です。自動積立・資産点検・記録習慣を仕組み化し、心理的バイアスを抑制することで、長期的に安定した資産形成を実現できます。

(1)投資習慣は「継続+安定+効率」を同時に実現

(2)自動積立・点検・記録で習慣化を強化

(3)家計連動・目的分離・情報管理で仕組み化

(4)心理対策で感情の罠を回避

次回は、

「第15回:2026年に向けた投資教育と学び直し」について、投資リテラシーを高める方法と学び直しの重要性を解説します。どうぞお楽しみに。