会社員の方にとっては特に重要なテーマであり、制度理解が深まるほど“節税効果”と“老後資金の最適化”が進む内容です。

iDeCo(個人型確定拠出年金)第4回(1/2)

企業型DCとの併用戦略

──会社員が老後資金を最大化するための最適解

iDeCoは個人で加入する私的年金制度ですが、会社員の多くは「企業型DC(企業型確定拠出年金)」にも加入しています。

この2つは似ているようで制度が異なり、併用することで老後資金の準備効率が大きく変わります。

しかし、制度が複雑で「自分は併用できるのか」「どちらを優先すべきか」が分かりにくいのが実情です。

今回は、企業型DCとiDeCoの併用戦略を体系的に整理し、2026年に向けた最適な老後資金設計を解説します。

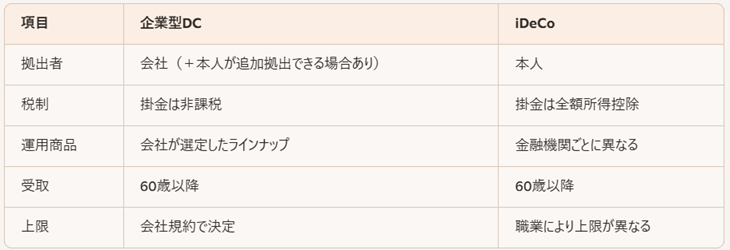

🧱 企業型DCとiDeCoの違い(まずは整理)

企業型DCは「会社が用意した制度」、

iDeCoは「個人が自分で作る制度」。

両者をどう組み合わせるかで、老後資金の成長スピードが変わります。

📊 企業型DC加入者がiDeCoを併用できるかは“会社規約”で決まる

実は、企業型DC加入者がiDeCoを使えるかどうかは、会社の規約(企業型DC規約)で決まります。

併用できるパターンは3つ

① 企業型DC+iDeCo併用が「可能」

→ 最も恵まれたパターン

→ iDeCoの掛金上限は 月2万円(企業型DCの拠出額による)

② 企業型DC+iDeCo併用が「一部制限あり」

→ マッチング拠出(本人が追加拠出)をしている場合

→ iDeCoの掛金上限が 月1.2万円 など制限される

③ 企業型DC+iDeCo併用が「不可」

→ 会社規約で禁止されている

→ この場合はiDeCoに加入できない

まずは会社の人事部に

「企業型DCとiDeCoの併用は可能ですか?」

と確認することが最初のステップ。